Varför kommer inte svenska hushåll igång och konsumerar? Det är frågan som äter finansminister Elisabeth Svantesson (M). Istället för att handla har vi börjat sura på ett helt nytt sätt.

Sedan 2022 har svenskarnas ekonomiska framtidstro slocknat och kopplats loss från konsumtionen som den historiskt följt. Vi konsumerar fortfarande ungefär som före inflationen i kronor. Vi får bara mindre för pengarna. Det här dåliga humöret och ”snålheten” har lett till att lågkonjunkturen har bitit sig fast länge nu. Utvecklingen är inte unik för Sverige utan har skett i en rad jämförbara europeiska länder.

Amerikaner vantrivs i tillväxten

I USA har man en delvis liknande utveckling – amerikanerna visar inte heller förtroende för sin ekonomiska framtid. Men där går ekonomin som tåget i alla fall. Konsumtionen tickar på. Företagens vinster ökar.

Den här frikopplingen mellan humör och tillväxt har fått ekonomen Matt Stoller att mynta begreppet Boomcession – ekonomin boomar men konsumenterna upplever en recession. Amerikanerna tycks vantrivas i tillväxten.

Även om situationen är annorlunda i Sverige och Europa genom vår lägre tillväxt, så finns intressanta spaningar i Stollers argumentation.

Dubbel konsumtion bland rikaste

I USA har inkomstojämlikheten nu nått extrema nivåer. Den rikaste femtedelen av befolkningen står för 60 procent av konsumtionen. Fyra femtedelar av befolkningen får alltså nöja sig med 40 procent. De exakta siffrorna verkar vara omstridda, men debatten om den K-formade konsumtionen – uppåt för de rika, neråt för de fattiga, – går het. Inte konstigt om denna majoriteten är missnöjda och på dåligt humör, konstaterar Stoller.

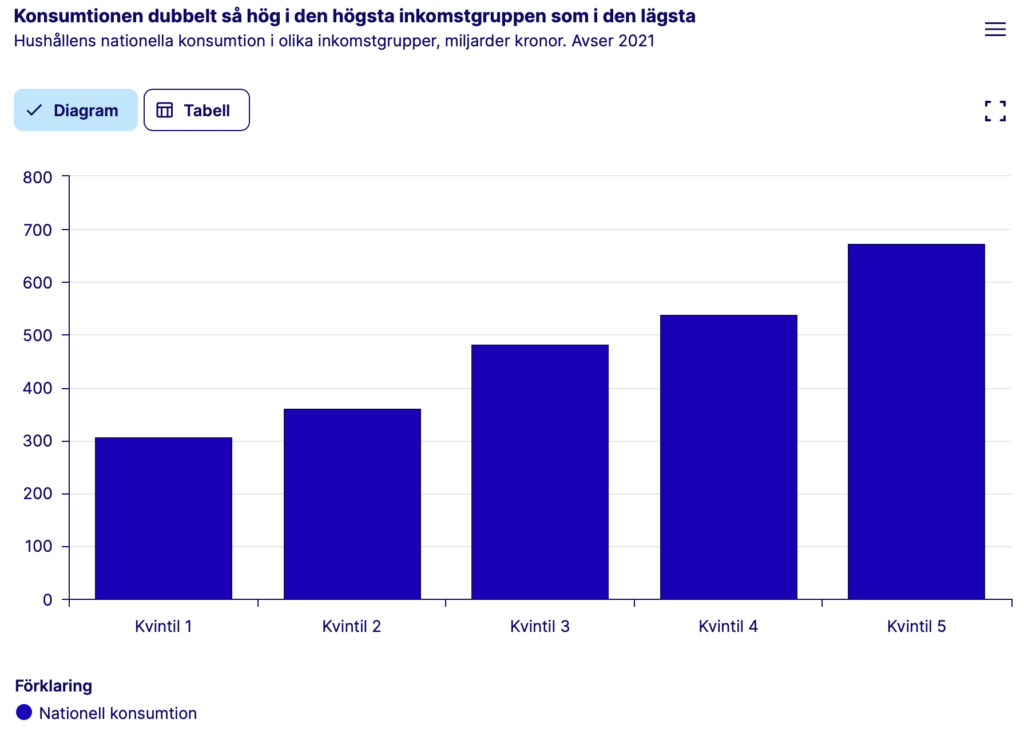

I Sverige har vi inte så detaljerad statistik kring vilka inkomstgrupper som står för konsumtionen. Det har historiskt inte setts som så viktigt. I en studie på 2021 års data konstaterar SCB att den rikaste femtedelen av befolkningen konsumerar mer än dubbelt så mycket som den fattigaste femtedelen. Detta var dessutom under pandemiåret då mycket av höginkomsttagarnas konsumtion var starkt begränsad, som till exempel restaurangbesök.

Lever på lånade pengar

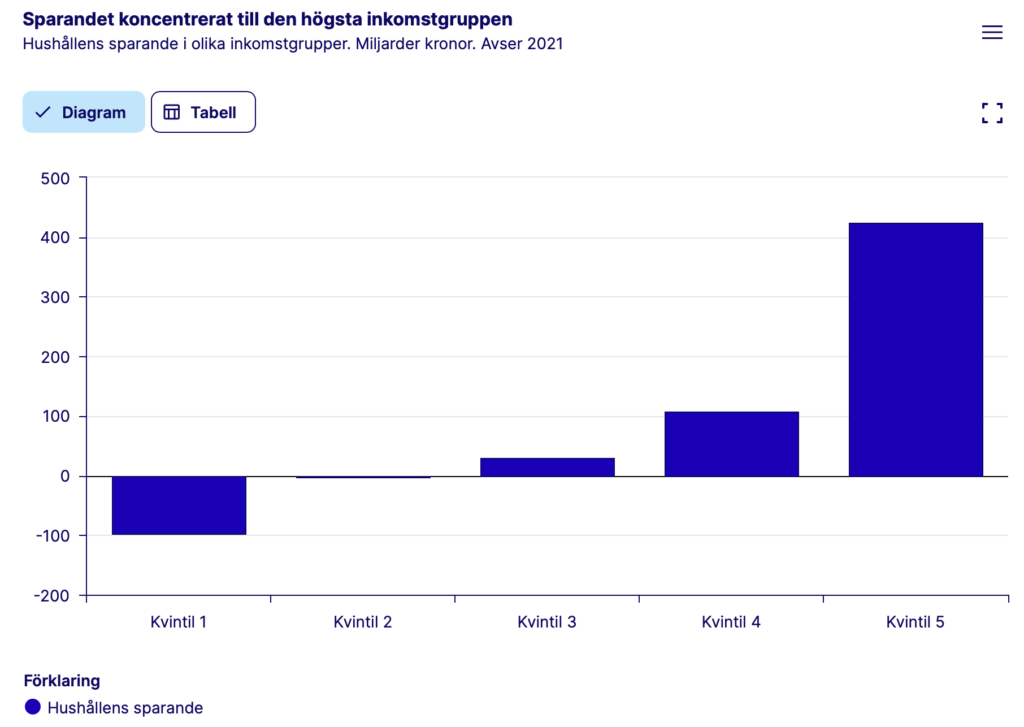

Men de riktigt stora klyftorna syns när SCB tittar på sparande. Häromdagen kom en rapport som visade att ensamstående föräldrar i genomsnitt går 3000 kronor back varje månad. De är knappast ensamma. SCB visar att nästan hälften av hushållen (över 40 procent, eller dryga 2 miljoner hushåll) gör av med mer pengar än man får in. Nästan hälften av svenskarna lever alltså delvis på lånade pengar.

Till viss del kan det handla om att studenter tar studielån. Och pensionärer som knaprar av privata besparingar. Och återigen – datan härstammar från ett pandemiår som var särskilt tufft. Men det var också efter 2021 det stora konsumentmissnöjet tog fart. Vi behöver knappast förvånas över att människor som går back surar över det ekonomiska läget. Och att de håller tillbaka sin konsumtion.

Statistiken visar också att i stort sett hela sparandet sker hos den rikaste femtedelen av hushållen. Det är också dessa som tjänar på den låga beskattningen på kapital genom ISK-skatten på 1 procent av kapitalet. De rikaste 10 procenten äger hela 73 procent av kapitalet på ISK-konton. Under 2020 gick 95 procent av alla kapitalinkomster i Sverige till de tio procenten som tjänade mest. Det hela liknar ett fyra femtedelars-samhälle.

Får vi det vi vill ha?

Matt Stoller gör fler spaningar om amerikansk ekonomi som har bäring på Sverige. Även i USA verkar finansiell sektor på en trögrörlig marknad. Låga inlåningsräntor och ständigt ökade avgifter kostar allt större summor. Amerikanerna konsumerar allt mer saker de måste ha, istället för saker de verkligen vill ha.

”Innovationer” i bankbranschen, såväl som inom spel och mjukvaruutveckling har också tveksam nytta, menar Stoller. Frågan är om nya kreditkort, gambling på nätet, att Microsoft tar betalt månadsvis och att vi nu dejtar på nätet istället för på krogen egentligen ska klassas som tillväxt?

I Sverige har vi vår egen oligopolsituationen i bankbranschen. Här har vi dessutom förstärkt utvecklingen och lagt ut allt mer av fastighetsägandet på bankerna genom bostadsrätterna. Det har blivit en kassako. Häromdagen kom nyheten att räntan på nya bolån ökade till 2,74 procent i mars, från tidigare 2,66 procent i februari. Samtidigt ökade hushållens genomsnittliga ränta på nya insättningar på bankkonton med 0,01 procentenheter till 0,47 procent. Räntenettot växer igen. Förra året gjorde fyra svenska storbanker 177 miljarder i vinst (hälften på svensk marknad) – ungefär lika mycket som staten lade på rättsväsendet och ekonomisk trygghet för familjer och barn sammanlagt.

Bör vi sluta vara förvånade?

Vinnarna på bankvinsterna är förstås de svenskar med mest aktiekapital. Samtidigt som vi låtit bankerna ta över bostäderna och gjort oss räntekänsliga, har vi frånsagt oss det verktyg som till exempel Riksbanken önskar sig mest som konjunkturutjämnare: en bostadssektor som bygger i lågkonjunktur. Det gör lågkonjunkturer både djupare och mer utdragna.

När jag kontaktar SCB visar det sig att myndigheten framöver planerar att följa konsumtionens uppdelning i inkomstgrupper kontinuerligt. 2021 kan ha varit ett extremår, men kanske inte. En del av ledtråden till varför ”svenskarna” inte konsumerar längre, är kanske att finansministern helt enkelt inte längre kan tala om hushållen som en homogen grupp. Om halva befolkningen lever på lånade pengar kan vi sluta förvånas över dåligt humör och snålhet.